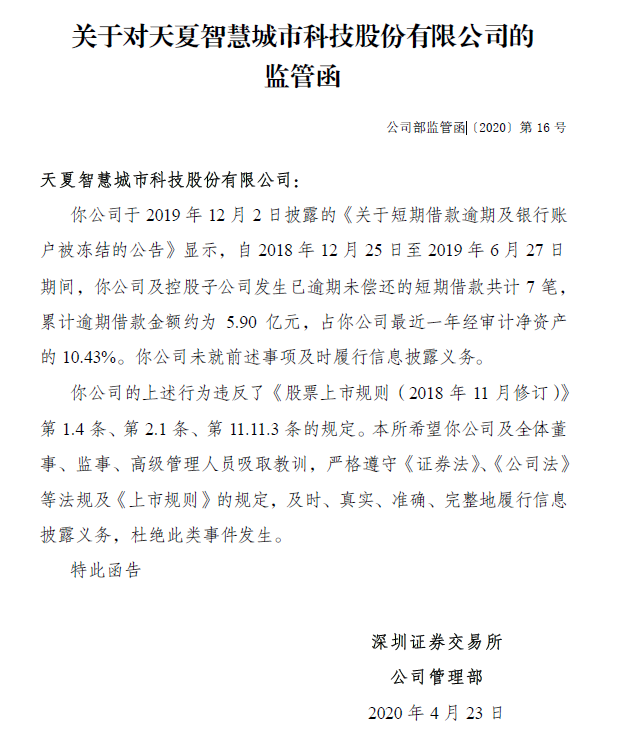

2019年公司凈利潤虧損47.2億元,萬達電影股份有限公司(002739.SZ,下稱“萬達電影”)票房天花板、連同著并購業績不佳的事實,都一覽無余呈現出來。

公司最近宣布,擬對2019年商譽及長期資產計提減值約59億元,其中時光網與影城業務最高占18億元與25億元。

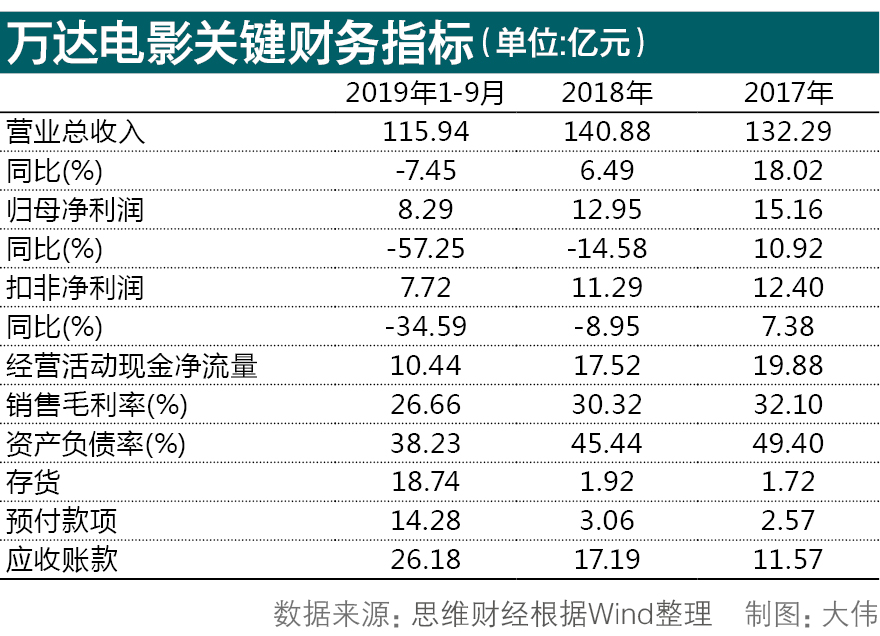

不僅業績,萬達電影的毛利率、凈利率與ROE水平均出現下降,而應收賬款、預付款與存貨卻在大幅上升。盈利水平、資金利用效率變低,而賬面上還剩下約75億元商譽,未來或仍存在減值壓力。

2019年2月27日,萬達電影成功收購萬達影視獲批后,將使萬達電影成為擁有制作、發行與放映及衍生開放等全產業鏈業務的影視公司。回溯萬達電影的經營戰略不難發現,公司曾試圖通過并購來擺脫對票房收入的依賴,構建一個全面的產業生態鏈,夯實企業的競爭力。不過,在萬達影視置入萬達電影的過程中,高懸的商譽也成為資本市場關注的焦點。

發債補充資金

2020年新年,一場猝不及防的新冠肺炎疫情襲來,讓影視市場遭受巨大沖擊,全面撤檔讓院線首當其沖,無一能夠幸免。在疫情沖擊下,流動性危機逼近,萬達電影決定重啟發債。

3月10日晚公司公告稱,擬申請發行額度不超過20億元的債務類融資工具,本次募資將用于滿足公司生產經營需要、償還公司債務、補充流動資金等。

萬達電影曾在2019年6月與2020年1月分別終止發債,金額均為40億元。這筆資金原本將用于影院項目建設及補充流動資金,終止理由是“資本運作計劃調整和資本市場環境變化”。

由此看來,萬達電影本并不想走上“借新償舊”之路。2019年三季報顯示,公司一年內須償還的債務34億元,相比2018年末的23億元增加約三成;流動比率與速動比率分別為0.99與0.79,已低于2與1的正常值。

而今,由于主營業務下滑,借債成了企業緩解資金緊張方式之一。最新業績快報顯示,2019年公司營業收入為155.99億元,同比減少4.22%;凈利潤虧損47.2億元,同比驟降324.5%。

萬達電影對此解釋稱:“公司計提了商譽減值準備及長期資產減值準備,主投主控影片較少且部分票房不及預期,以及受游戲行業政策調整影響。”

因扣除商譽影響,萬達電影的凈利潤為11.8億元,同比下降8.9%,而這一成績是建立在去年并表萬達影視的基礎上。

財報顯示,萬達電影票房收入在2016年中報時就已逼近40億元,而到了2019年中報時仍僅46.6億元。期間票房毛利率從18.19%下滑到6.07%。

新建影院情況同樣不盡人意。2019年上半年,公司預期“年均利潤總額將達到1.5億元”影院項目僅盈利655.6萬元。這或許也是萬達電影此前兩次終止發債的原因之一,原本計劃中,公司將繼續借債建設影院。

議價能力不佳 對于應對如今的危機,萬達電影或早有預見。近年來通過并購,寄希望于打通行業的上下游,達到其他企業無法企及的議價能力。

但實際的并購效果卻不盡人意。以時光網為例,萬達電影為其耗資23.4億元,形成了21.98億元商譽。該公司并入萬達電影后,活躍用戶數量和在線票務市場份額逐步下降,市場份額已不足0.5%。

2019年時光網實際營收僅為預期的一半,萬達電影宣布對其計提14-18億元商譽減值。

不僅非院線收入未實現大力增長,票房業務天花板的問題也未解決。過去三年內,萬達電影始終通過收購來擴大影院和銀幕的數量。而今公司宣布擬對影城業務計提最高25億元的商譽減值,相關影城在2019年產生了超過8000萬元的虧損。

萬達電影的議價能力也遠不如以往。2019年三季報顯示,公司應收賬款達到26.18億元,而此前同期分別為6.9億元、11.57億元、17.19億元。

另一面,子公司及關聯公司不佳,加劇著賒銷及資金占用。2019年中報顯示,時光網欠款的為1.52億元,占應收賬款的28%,彼時已計提515.9萬元壞賬準備。

同樣的,截至2019年三季度末,萬達電影預付款為14.28億元,在往年的三季報中分別為1.94億元、2.57億元、3.06億元;同期公司存貨達到18.74億元,此前三季報不足2億元。

實際上,也不能僅僅歸責于環境不好,包括中國電影、華策影視、光線傳媒等影視行業上市公司,去年并未出現以上財務指標突然變化的情況。《投資者網》就上述情況聯系到萬達電影方面,但公司并未對此置評。

不可否認的是,萬達電影的突變與并表萬達影視有關。2019年5月,公司合計105.24億元收購萬達影視95.8%股權,形成商譽39億元。而另一面也反映了公司效率及盈利水平水平變低。

欲行業回暖后“做業績”

與年初相比,當下新冠疫情已在全球100多個國家大肆蔓延開來,各國均已開啟了緊急狀態。在國內電影市場關閉近兩個月來,北美院線將面臨著同樣困境。如今在疫情之下,萬達電影發債無疑有助于減輕公司的資金壓力。

往前追溯,萬達電影業績增速自上市之后便已顯現。公司上市時的2015年營收與凈利潤增速都逼近50%。而在2018年其營收為141億元,同比上升6.5%,歸母凈利潤為12.95億元,同比下滑14.58%。

今年1月20日,深交所下發關注函,要求公司說明2018年末為何未計提減值的原因,是否存在借此來調節利潤的情形等。

有市場人士分析稱,萬達電影多元化轉型遇到了瓶頸,萬達電影或是欲借行業低谷期將商譽隱患解決,待回暖后“做業績”。

此外,本次商譽減值后,公司賬面還剩下75.53億元商譽,未來不排除繼續減值的可能。以萬達影視為例,并購方案中,萬達影視原股東承諾2019年至2021年凈利潤分別不低于8.88億、10.69億和12.74億。

然而,萬達影視2018年營收11.77億,2019年上半年營收同比下降53.8%。該公司預計無法完成2019年度業績承諾。

不過從長遠而言,業內仍看好萬達電影未來前景,如西部證券在研報中指出:“疫情停業有可能導致部分小型連鎖影院倒閉,龍頭院線公司資金實力強,在此過程中集中度將會提高。公司2019年每股收益-2.27元,由于疫情對2020年全年的影響尚不明確,暫時不調整盈利預測,預計2020/21年每股收益0.69/0.83元,維持買入評級。”

在疫情沖擊下,當下國內院線已停擺近兩個月,對院線的沖擊無疑會直接影響2020年企業的盈利能力。面對寒冬之下的挑戰,企業需要做好充分的準備,迎接疫情后新的增長和轉型。(謝瑩潔)

標簽: 萬達電影

營業執照公示信息

營業執照公示信息