●亞洲高收益?zhèn)找媛瘦^高、久期較短,收益風(fēng)險(xiǎn)比優(yōu)勢(shì)明顯;

●債券發(fā)行企業(yè)多元,風(fēng)險(xiǎn)分散,違約率偏低;

●亞洲經(jīng)濟(jì)增長(zhǎng)支撐債券市場(chǎng),專注于亞洲高收益?zhèn)臇|亞聯(lián)豐亞洲債券及貨幣基金或成投資優(yōu)選。

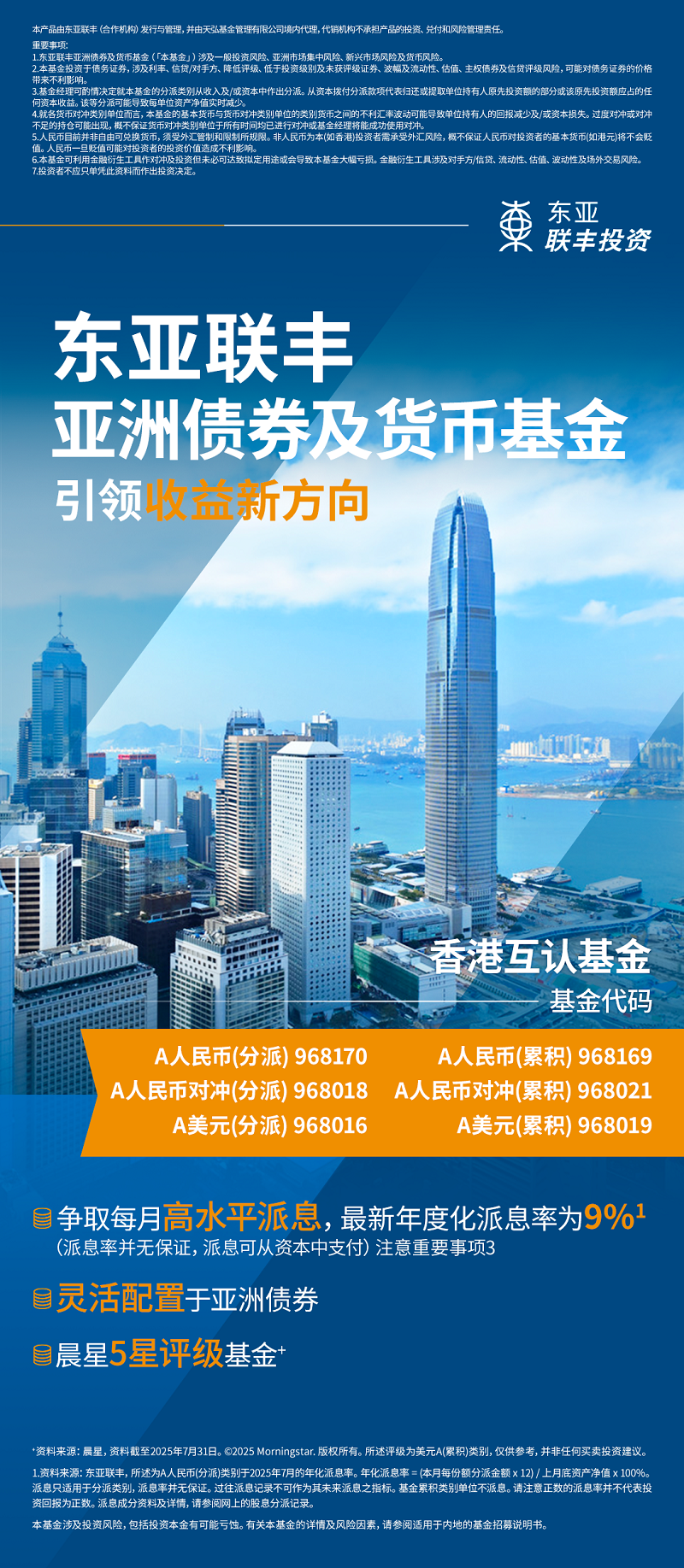

當(dāng)下,隨著存款利率進(jìn)入趨勢(shì)性下行通道,我國(guó)居民資產(chǎn)配置行為正逐漸向“收益追逐”轉(zhuǎn)折,且推動(dòng)市場(chǎng)高收益風(fēng)險(xiǎn)資產(chǎn)投資意愿提升。其中,亞洲高收益?zhèn)瘧{借收益率居環(huán)球同類債券前列、違約風(fēng)險(xiǎn)偏低等優(yōu)勢(shì),成為備受關(guān)注資產(chǎn)之一。東亞聯(lián)豐亞洲債券及貨幣基金(BEA Union Investment Asian Bond and Currency Fund,簡(jiǎn)稱ABC),一直以積極爭(zhēng)取高收益?zhèn)鲩L(zhǎng)潛力為目標(biāo),透過(guò)適時(shí)靈活調(diào)整組合內(nèi)高收益和投資級(jí)別債券比重,以尋求定期利息收入及超額回報(bào)。ABC的A人民幣(分派)類別最新年度化派息率為9%¹(派息率并無(wú)保證,派息可從資本中支付;注意重要事項(xiàng)3)或?yàn)楫?dāng)下投資人優(yōu)選布局工具。

從收益率吸引力視角分析,相較于環(huán)球同類債券,亞洲高收益?zhèn)找媛侍幱谳^高水平,整體吸引力顯著。同時(shí),此類資產(chǎn)久期短于全球高收益?zhèn)邆洳▌?dòng)性較低的優(yōu)點(diǎn)。數(shù)據(jù)顯示,截至2025年7月31日,可代表亞洲高收益?zhèn)憩F(xiàn)的ICE美銀亞洲貨幣高收益企業(yè)指數(shù)(ACHY)有效收益率達(dá)6.9%、有效久期2.4年,而同期代表環(huán)球高收益?zhèn)腎CE美銀環(huán)球高收益指數(shù)(HW00)對(duì)應(yīng)指標(biāo)數(shù)據(jù)為6.6%和3.1年,進(jìn)一步印證前者的收益風(fēng)險(xiǎn)比優(yōu)勢(shì)。(數(shù)據(jù)來(lái)源:東亞聯(lián)豐,ICE)

進(jìn)一步從風(fēng)險(xiǎn)分散視角觀察,依據(jù)現(xiàn)代投資組合理論,配置低相關(guān)性資產(chǎn)可顯著優(yōu)化風(fēng)險(xiǎn)收益比,從而提升投資體驗(yàn)。亞洲高收益?zhèn)『闷鹾线@一邏輯。其發(fā)行企業(yè)覆蓋多個(gè)行業(yè)及地區(qū)板塊,與全球其他資產(chǎn)相關(guān)性較低,既可有效分散投資組合風(fēng)險(xiǎn),又能通過(guò)多元布局規(guī)避受關(guān)稅政策影響較大的領(lǐng)域,進(jìn)一步強(qiáng)化投資穩(wěn)定性。數(shù)據(jù)顯示,截至2025年7月31日,該類債券覆蓋中國(guó)澳門(mén)博彩、印度大宗商品、印度再生能源、印度尼西亞大宗商品及中國(guó)工業(yè)等多個(gè)行業(yè),到期收益率區(qū)間分別為5-7%、7-11%、6-8%、7-11%、5-9%,充分體現(xiàn)其收益分層與風(fēng)險(xiǎn)分散特性。(數(shù)據(jù)來(lái)源:東亞聯(lián)豐)

聚焦風(fēng)險(xiǎn)層面,信貸評(píng)級(jí)作為評(píng)估債券違約風(fēng)險(xiǎn)最常用工具,可為投資者積極管理并減低信貸風(fēng)險(xiǎn)提供重要參考依據(jù)。據(jù)了解,亞洲高收益?zhèn)m然屬于高收益市場(chǎng),但信貸素質(zhì)相對(duì)穩(wěn)健,整體違約率偏低,或?yàn)榧骖櫴找媾c風(fēng)險(xiǎn)的適配選擇。數(shù)據(jù)顯示,截至7月31日,亞洲高收益?zhèn)骄刨J評(píng)級(jí)達(dá)BB-級(jí)²,過(guò)往一年違約率偏低,市場(chǎng)預(yù)期2025年違約率僅2.3%³,這一數(shù)據(jù)充分展現(xiàn)其基本因素穩(wěn)健的特征。

1.資料來(lái)源:東亞聯(lián)豐,所述為A人民幣 (分派)類別于2025年7月的年化派息率。年化派息率=(本月每份額分派金額x12)/上月底資產(chǎn)凈值x100%。派息只適用于分派類別,派息率并無(wú)保證。過(guò)往派息記錄不可作為其未來(lái)派息之指標(biāo)。基金累積類別單位不派息。請(qǐng)注意正數(shù)的派息率并不代表投資回報(bào)為正數(shù)。派息成分資料及詳情,請(qǐng)參閱網(wǎng)上的股息分派記錄。

2. 數(shù)據(jù)來(lái)源:東亞聯(lián)豐,ICE數(shù)據(jù)服務(wù),數(shù)據(jù)截至2025年7月31日。該評(píng)級(jí)為ICE美銀亞洲高收益企業(yè)債券(行業(yè)/發(fā)行人限制)定制指數(shù) (Q6AI) 的平均信貸評(píng)級(jí)。

3. 數(shù)據(jù)來(lái)源:美銀全球研究,截至2025年7月31日。

從宏觀經(jīng)濟(jì)環(huán)境來(lái)看,當(dāng)下亞洲經(jīng)濟(jì)增長(zhǎng)態(tài)勢(shì)良好,或?qū)榘l(fā)債企業(yè)運(yùn)營(yíng)提供有力支撐,提升企業(yè)還本付息能力。綜合來(lái)看,亞洲高收益?zhèn)粌H提供吸引力較佳的風(fēng)險(xiǎn)回報(bào)機(jī)會(huì),且受惠于地區(qū)經(jīng)濟(jì)強(qiáng)韌及該資產(chǎn)類別獨(dú)有特點(diǎn),有望助力投資者應(yīng)對(duì)市場(chǎng)波動(dòng)常態(tài)。根據(jù)國(guó)際貨幣基金組織預(yù)計(jì),亞洲今年實(shí)質(zhì)國(guó)內(nèi)生產(chǎn)總值增長(zhǎng)預(yù)期可達(dá)3.9%,超過(guò)全球(2.8%),這凸顯亞洲經(jīng)濟(jì)對(duì)債券市場(chǎng)的支撐作用。(數(shù)據(jù)來(lái)源:國(guó)際貨幣基金組織,世界經(jīng)濟(jì)展望2025年4月。)

多方面考量,當(dāng)前經(jīng)濟(jì)與市場(chǎng)環(huán)境為亞洲美元高收益?zhèn)顿Y創(chuàng)造有利條件,普通投資者若想把握相關(guān)機(jī)遇,不妨借道互認(rèn)基金——例如ABC基金。資料顯示,其身為亞洲美元債券基金,靈活配置于亞洲高收益?zhèn)巴顿Y級(jí)別債券,長(zhǎng)期著眼亞洲債券增值潛力,以尋求定期利息收入及資本增值。自2022年4月存款利率市場(chǎng)化調(diào)整機(jī)制建立后,我國(guó)主要商業(yè)銀行七度調(diào)降存款利率,資金流向風(fēng)險(xiǎn)資產(chǎn)意愿持續(xù)增強(qiáng)。在此格局下,ABC基金有望成為投資者在低利率時(shí)代捕捉收益、分散風(fēng)險(xiǎn)優(yōu)選工具,助力資產(chǎn)穩(wěn)健增值。

展望未來(lái),東亞聯(lián)豐認(rèn)為,市場(chǎng)預(yù)期關(guān)稅未必會(huì)引發(fā)持續(xù)性通脹。因此,通脹有望持續(xù)呈現(xiàn)放緩態(tài)勢(shì),預(yù)計(jì)多國(guó)央行將延續(xù)寬松政策,進(jìn)而推動(dòng)資金流向風(fēng)險(xiǎn)資產(chǎn)領(lǐng)域,亞洲高收益?zhèn)渲脙r(jià)值或?qū)⑦M(jìn)一步凸顯。

東亞聯(lián)豐亞洲債券及貨幣基金中國(guó)內(nèi)地代理人:天弘基金管理有限公司

銷(xiāo)售機(jī)構(gòu)名單:https://www.thfund.com.cn/fundinfo/968021。

本基金為香港互認(rèn)基金,依照香港法律設(shè)立,其投資運(yùn)作、信息披露等規(guī)范適用香港法律及香港證監(jiān)會(huì)的相關(guān)規(guī)定。

本基金涉及投資風(fēng)險(xiǎn),包括投資本金有可能虧蝕。有關(guān)本基金的詳情及風(fēng)險(xiǎn)因素,請(qǐng)參閱適用于內(nèi)地的基金招募說(shuō)明書(shū)。投資者于認(rèn)購(gòu)前應(yīng)參閱適用于內(nèi)地的基金招募說(shuō)明書(shū),以獲取更詳細(xì)資料。所述資料僅為本基金之簡(jiǎn)要資料。投資者應(yīng)注意基金的份額價(jià)格可升亦可跌,基金的投資組合需承受市場(chǎng)波動(dòng)及相關(guān)投資涉及的固有風(fēng)險(xiǎn)。過(guò)去業(yè)績(jī)并不代表將來(lái)表現(xiàn)。

本基金為內(nèi)地與香港基金互認(rèn)安排中獲得中國(guó)證券監(jiān)督管理委員會(huì)(「中國(guó)證監(jiān)會(huì)」)正式注冊(cè)的香港基金,在內(nèi)地市場(chǎng)向公眾銷(xiāo)售。本基金已獲香港證券及期貨事務(wù)監(jiān)察委員會(huì)(「香港證監(jiān)會(huì)」)認(rèn)可。證監(jiān)會(huì)認(rèn)可不等于對(duì)該計(jì)劃作出推介或認(rèn)許,亦不是對(duì)該計(jì)劃的商業(yè)利弊或表現(xiàn)作出保證,更不代表該計(jì)劃適合所有投資者,或認(rèn)許該計(jì)劃適合任何個(gè)別投資者或任何類別的投資者。

本文件由基金管理人擬備,并由基金內(nèi)地代理人分發(fā),本文件并未由中國(guó)證監(jiān)會(huì)或香港證監(jiān)會(huì)審閱。

基金管理人:東亞聯(lián)豐投資管理有限公司

內(nèi)地基金代理人:天弘基金管理有限公司

重要事項(xiàng):

1. 東亞聯(lián)豐亞洲債券及貨幣基金(本基金) 涉及一般投資風(fēng)險(xiǎn)、亞洲市場(chǎng)集中風(fēng)險(xiǎn)、新興市場(chǎng)風(fēng)險(xiǎn)及貨幣風(fēng)險(xiǎn)。

2. 本基金投資于債務(wù)證券,涉及利率、信貸/對(duì)手方、降低評(píng)級(jí)、低于投資級(jí)別及未獲評(píng)級(jí)證券、波幅及流動(dòng)性、估值、主權(quán)債券及信貸評(píng)級(jí)風(fēng)險(xiǎn),可能對(duì)債務(wù)證券的價(jià)格帶來(lái)不利影響。

3. 基金經(jīng)理可酌情決定就本基金的分派類別從收入及/或資本中作出分派。從資本撥付分派款項(xiàng)代表歸還或提取單位持有人原先投資額的部分或該原先投資額應(yīng)占的任何資本收益。該等分派可能導(dǎo)致每單位資產(chǎn)凈值實(shí)時(shí)減少。

4. 就各貨幣對(duì)沖類別單位而言,本基金的基本貨幣與貨幣對(duì)沖類別單位的類別貨幣之間的不利匯率波動(dòng)可能導(dǎo)致單位持有人的回報(bào)減少及/或資本損失。過(guò)度對(duì)沖或?qū)_不足的持倉(cāng)可能出現(xiàn),概不保證貨幣對(duì)沖類別單位于所有時(shí)間均已進(jìn)行對(duì)沖或基金經(jīng)理將能成功使用對(duì)沖。

5. 人民幣目前并非自由可兌換貨幣,須受外匯管制和限制所規(guī)限。非人民幣為本(如香港)投資者需承受外匯風(fēng)險(xiǎn),概不保證人民幣對(duì)投資者的基本貨幣(如港元)將不會(huì)貶值。人民幣一旦貶值可能對(duì)投資者的投資價(jià)值造成不利影響。

6. 本基金可利用金融衍生工具作對(duì)沖及投資但未必可達(dá)致擬定用途或會(huì)導(dǎo)致本基金大幅虧損。金融衍生工具涉及對(duì)手方/信貸、流動(dòng)性、估值、波動(dòng)性及場(chǎng)外交易風(fēng)險(xiǎn)。

7. 投資者不應(yīng)只單憑此資料而作出投資決定。

本產(chǎn)品由東亞聯(lián)豐(合作機(jī)構(gòu))發(fā)行與管理,并由天弘基金管理有限公司境內(nèi)代理,代銷(xiāo)機(jī)構(gòu)不承擔(dān)產(chǎn)品的投資、兌付和風(fēng)險(xiǎn)管理責(zé)任。

免責(zé)聲明:市場(chǎng)有風(fēng)險(xiǎn),選擇需謹(jǐn)慎!此文僅供參考,不作買(mǎi)賣(mài)依據(jù)。

標(biāo)簽:

營(yíng)業(yè)執(zhí)照公示信息

營(yíng)業(yè)執(zhí)照公示信息